Profit:801,568

標的: 2382 廣達

Period : 2018/6/26 - 2020/7/10 (2yr)殖利率: 6% (107年配息3.55/股價落在59.2)

2019/3/29更新月線圖

2011年以來,獲利趨勢逐漸衰退,但有趣的是,股價卻是能維持在一個區間,而且股息也影響不多,在每年配完3.x元後,淨值也維持在35元附近,從財報上來看這家公司的業外套利,賺人民幣的利差跟匯差的獲利能力很強。連續26年能發出股息來已經擊敗大部分的公司了,能穩定的一直獲利應該也不是偶然,近16年以來,若以均價買在60元來算,殖利率有5%以上。以今日收盤價53.2元來算,2018年配3.4,殖利率有6.39%,也輕鬆擊敗定存利率了。

從歷史回檔修正的幅度來看,到55以下都有很強的承接力道,吸引中長線投資客進駐,雖然外資仍在倒貨中,算是一檔中長期投資不錯的標的,在50價位以下的時間更是很短,如果真的看到了50以下,恐怕應該要閉著眼睛隨便買了。不過那時應該是有什麼恐慌因子出現才可能出現的價位,那時的氣氛應該又是讓人害怕到不敢買吧,才會有人拋售出股票,呵呵,蠻符合人性的。

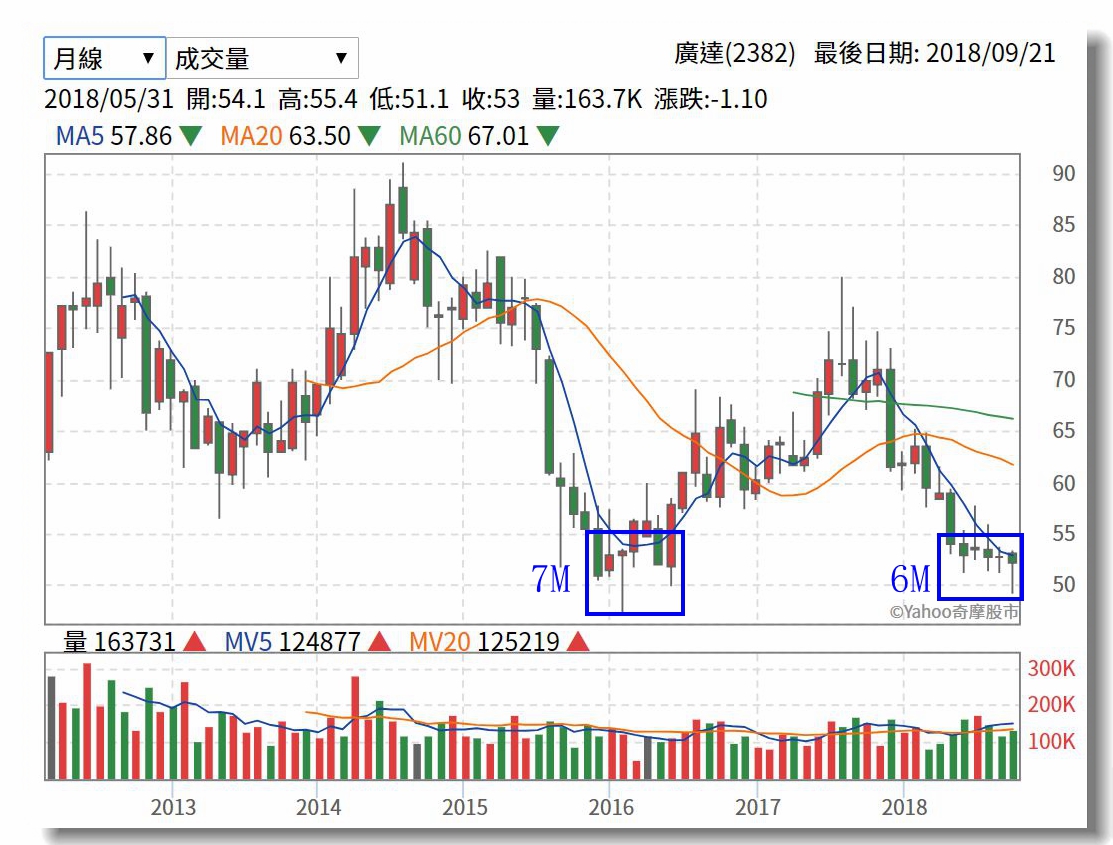

到2018/9/7止,外資群手上有106.3萬張(我如果手上有100萬張也會隨便賣的阿,沒在怕的),廣達股本380億,有380萬張,廣達又是主力股,84.45%是1000張以上的大戶,當外資群賣壓減少,股價自然就漲回去了。雖然現在大盤接近11000,算是在歷史的高檔位階,但廣達此時卻是在歷史的低檔位階2018/9/7收50.1,我覺得53塊左右是很安全的。那有沒有可能會再往下跌破50?現在看來應該就必然會發生了,那為什麼從53.3就開始布局?以10年平均股息3.4,6%殖利率來計算,股價到56.7就值得投資了。今年正巧碰到中美貿易戰,可以撿到53.3以下的廣達。從歷史的月K線圖來看,落在低檔盤整區大概會有7個月,上漲的時間卻差不多1-2年,跌的區間比較急且短,大約要6-12個月,以目前進入橫向整理的時間約3個月了,未來可佈局的時間可能不算多了,如果一旦突破55時,應該是我最後的買點了,56.7以上我就不會再進貨了。

目前先將要投資的資金103W分成五份,20張 (目前買了21P,均51.44)

❶ dy=6.4% (53.1*3p)

❷ dy=6.5% (52.3*3p)

❸ dy=6.6% (51.5*4p)

❹ dy=6.7% (50.7*5p)

❺ dy=6.8% (50.0*5p)

以上面這張月線圖,近7年來股價來到50-55的區間就這麼兩次,前一次在2016年,盤了大約7個月,這次在2018年4月來到55,到9月有5個月了,雖然現在碰到中美的貿易戰以及美元升息的不利因子,但是有時候就是好公司遇到倒楣事才會有絕佳的好買點出現。雖然現在外資每天還是幾百幾千張在倒貨,但是也不用擔心買貴了,雖然一買隔天就又跌了0.3、0.5,很磨人,但是別忘了當絕對低點一觸及,那拉上去的速度會又快又猛,以散戶的小鼻子小眼睛性格,很容易稍微一拉就被洗掉了。如果真的很幸運可以買在最低點,但在相對低檔又只買到很少張,等漲上來了又不敢加碼買(也許是另一種心態:在更低點都沒買了,現在漲上來我幹嘛買,傻了嗎?等跌回去再來買!),又再稍漲一點就把存貨賣光了,這樣的投資不是很可惜嗎?一個波段至少可以吃上35%是沒甚麼問題的!如果是依下面的圖嚴格執行買入賣出,在2010-2011年可以買到,在2012年或2014年可以賣出,在2016年可以買入,2017年底可以賣出,2018年可以買入。當然如果是重壓,每次可以獲利30%,假設本金300萬,碰到2個波段,就507萬了(300*1.3*1.3=507)。幸運一點如果是三個波段,那就是650萬(507*1.3=659.1),也就是翻倍了,這應該就是複利的威力(2010~2018花九年的時間)。

2018/8/9 update

FED升息趨勢不變,預料9月跟12月都會再升息,台灣一直不跟進,有很大的原因應該來自於房地產因素,現在應該很多中年人、年輕人還在繳房貸,一旦升息,房貸壓力又會變得更沉重,年底又要選舉了,不敢升息,因此台幣勢必更貶值,這對電子業也是好的。廣達上半年已經賺了1.63元(不過大約有一半是來自匯兌,不愧是匯兌資優生),下半年是旺季,年底賺到3.3應該是沒甚麼問題,以業內旺季效應來補足上半年業外匯兌。以現價落在52.6的位階,法人眼光費5.1年,殖利率還有6.46%,外資8/10持有107.8萬張(27.9%),長線來看算安全。現行策略就是以2017的Bonus買足後觀望即可(已完成)。

2018/8/20 update

以下是用另一種估價方式,評估廣達的價值(我用6%的預期報酬率計算的),通常ROE是從公司的淨利去估算,價值會比以殖利率估算來得高一些,若以6%為base,當股價來到62就有點風險了,高過80差不多要All-out了。

2018/9/24 update

紀錄一下外資目前狀況(2018/9/21):持股107.4萬張,比例:27.82%,股價52.2。在低檔已經盤了第6個月了,可以感受到這是黎明前的黑暗,最後一哩路了。而現在國際局勢也剛好是進入白熱化階段,川普9/24加碼開徵2000億10%關稅,2019/1/1再提升至25%,中國以600億清單反擊。

2018/11/19 update

紀錄一下外資目前狀況(2018/11/19):持股102.5萬張(比兩個月前少了近五萬張),比例:26.53%,股價49.65。在低檔已經盤了第8個月了。現在的態勢就是不樂觀。

2019/1/16 update

紀錄一下外資目前狀況:持股103.4萬張,比例:26.8%,股價54.8。在低檔已經盤了第10個月了。今天終於又站回了55,盤中最高55.2。如果只是盯著盤勢看著久違的漲勢兇猛,真的是會有衝動按下賣出。不過看著上面這張月線,其實就有點信心了,開始要突破盤整低點了,這10個月也算是盤得厚實了。再看看下面這圖,從去年2018年10月底左右出現了低點,之後便開始爬坡了,上升趨勢線已然形成,接著就要再觀察,這一波能走多遠了。

紀錄一下外資目前狀況:持股103.4萬張,比例:26.8%,股價54.8。在低檔已經盤了第10個月了。今天終於又站回了55,盤中最高55.2。如果只是盯著盤勢看著久違的漲勢兇猛,真的是會有衝動按下賣出。不過看著上面這張月線,其實就有點信心了,開始要突破盤整低點了,這10個月也算是盤得厚實了。再看看下面這圖,從去年2018年10月底左右出現了低點,之後便開始爬坡了,上升趨勢線已然形成,接著就要再觀察,這一波能走多遠了。

Apple watch在2019年的狀況,預料會遭到仁寶大量擴建大陸的重慶廠來分食,仁寶的方向是努力衝產能,抓成熟的產品,靠量來支撐獲利。而廣達喊出要追求利潤,因此可預見廣達在Apple watch的利潤可能已經大不如錢了,因此利潤的考量,其Apple 的Watch訂單應該就是遞減。現在廣達的眼光已經瞄準了醫療AI,而且似乎已經布局到差不多的階段了,廣達將在新領域新產品創造新利潤,而不是在成熟的紅海市場廝殺,在戰略上,似乎廣達比仁寶來得冒險,也衝得比較前面。現在看起來AI的確是個很好的題目,抓住這個新領域、新產品、新應用、新商機,很有機會再衝一波,再成長。

廣達2018Q4營收3167億,毛利率4.1%,營利率1.43%,EPS=1.07,表現中規中矩(2017Q4廣達營收2,817億,毛利率4.2%, 營利率1.46%,EPS=0.93元) ,雖然第四季毛利率、比第三季差,但以過去幾年的經驗來看,第四季的毛利率是微幅的輸第三季,所以這應該也是預期中的事,這份財報應該就是符合預期。另外一個訊號就是2018/7起的貿易戰關稅效應,對Q4而言是個完整季度了,對廣達而言似乎是影響不大,而且2018年的獲利狀況EPS要高於2017年,這份財報公布後再加上2018股利政策要配發3.55,3/29股價收在57.8,又創了近期新高了,外資又連買四日,持股105.1萬張,比例來到27.21%。

追蹤一下外資Status:

(1) 1年(2018/3-2019/3)來持股第一名外資是美林,買超6758張,均價52.99。其他外資一年來大多是賣超了

(2) 3個月(2019/1-2019/3)來持股第一名外資是瑞士信貸買超17370張,均55.51,第二名摩根史丹利買超10891張,均55.76,第三名美林買超10116,均55.46,各家外資持股與均價都差不多。在2018年7月以來高價80後一路往下溜滑梯,應該有不少散戶葬送其中。

https://statementdog.com/analysis/tpe/2382/pb-band

https://statementdog.com/analysis/tpe/2382/pb-band

目前年線53.49(還原50.09),比外資的均價略低,還原後也低於我的均價了,2年線:59.67(還原52.77),3年線:60.13(還原49.43),五年線64.28(還原45.78)。不過直接將均線扣掉配息的算法有點錯誤,但不扣也不對,所以為了簡單一點,直接扣掉該年的配息,不過我想實際值會略高於計算的還原值。若是把戰線拉長來看,每天或每個月都有固定投資,那均價就會貼著均線走,3年前的買均價60或5年前買65,現在的成本都已經落在49.4 & 45.8了,在一個樂觀價70~80(高離均價太多,以(72-52)/3.5=5.7年的眼光費)賣出,就可以狠狠的咬住獲利了,也可以抱上又抱下,每年領股息降成本也行,有點後悔在47~50間佈的張數不夠多。但理性的回算,也就是說,如果是一家能長期賺錢的公司,任何時間買,沿著均線買,放長都可以在一個設定的樂觀價(偏離均線太多+過高的眼光費→(股價-淨值)/EPS>10以上)賣出獲利,若是對照淨值比河流圖來看,合適的賣出區間就是黃色區塊,大約是71~79。

2019/11/17 update

目前年線(日MA240)56.61,2年線(月MA20):55.61,5年線(月MA60):61.29。淨值比河流圖已經來到淺藍色區域了,有機會觸及淡黃色區域(大約68左右),持續觀察中,堅持原來的信念,公司獲利未轉壞,只是即將要來到樂觀區而已。

2020/06/04 update

又過了七個月,淨值比河流圖已經進階到淡黃色區了(Zone3),已經來到我的獲利了結區了,因為已經有更佳的價值投資標的在等著,預估明日如果再大漲翻過Zone3直接碰觸到Zone2(2.06倍PB是72.8)時,將先出掉一半的持股。6/5股價來到71.8,我立刻賣掉12張,換了HH 77.9*10P,完成了價值轉換的佈局。剩下的12P成本已經降至8.78,這筆投資要賠基本上已經很困難了,可以抱著看他可以走多遠了。

2020/07/04 update

淨值比河流圖已正式跨到到淡膚色區了(Zone2),來到我的獲利了結區了,Zone2(2.09倍PB是74)時,在73及74已又各出一張。剩下的10P已零成本,這筆投資已結束,接下來的策略是往上一塊賣兩張,達到80時就可以全數賣出了。如果到達高點往下墜時(75-70間),遇到大量也可全數了結掉,轉進HH。

2020/07/10 update

1. 3/31淨值比河流圖來到滿足點,因著往上攻的空間有限,進行了第一次的價值評估後,換股操作(61.6廣達換成70.1的鴻海,參考下圖就發現剛好很幸運的買在這一波的起漲點),其實也不單純是幸運,3月底這個時間點也正好是財報的公佈點,有大部份的原因是基本面的判斷,而換股,可參考這篇:108年報公佈

2. 再翻出河流圖,依歷史經驗,到2.17的PB了,除非有更多的利多消息支撐,否則只要財報有點閃失,股價一定是會被大力教訓的,因此就出清掉所有的廣達,再轉換到低基期低PB的鴻海。

3. 廣達每股淨值35.47,今年配息3.7,以現在股價77,已經等同預先配了11年股息了,而且最近漲幅過大,已有來到末升段的跡象(河流圖從淺藍到淡黃,再到淺肉色,漲幅太兇猛了)。即便未來有出現更瘋狂價的機會,比起新標的而言,可以說是獲利有限而風險無限,再持續觀察吧!

目前先將要投資的資金103W分成五份,20張 (目前買了21P,均51.44)

❶ dy=6.4% (53.1*3p)

❷ dy=6.5% (52.3*3p)

❸ dy=6.6% (51.5*4p)

❹ dy=6.7% (50.7*5p)

❺ dy=6.8% (50.0*5p)

2018/8/9 update

FED升息趨勢不變,預料9月跟12月都會再升息,台灣一直不跟進,有很大的原因應該來自於房地產因素,現在應該很多中年人、年輕人還在繳房貸,一旦升息,房貸壓力又會變得更沉重,年底又要選舉了,不敢升息,因此台幣勢必更貶值,這對電子業也是好的。廣達上半年已經賺了1.63元(不過大約有一半是來自匯兌,不愧是匯兌資優生),下半年是旺季,年底賺到3.3應該是沒甚麼問題,以業內旺季效應來補足上半年業外匯兌。以現價落在52.6的位階,法人眼光費5.1年,殖利率還有6.46%,外資8/10持有107.8萬張(27.9%),長線來看算安全。現行策略就是以2017的Bonus買足後觀望即可(已完成)。

2018/8/20 update

以下是用另一種估價方式,評估廣達的價值(我用6%的預期報酬率計算的),通常ROE是從公司的淨利去估算,價值會比以殖利率估算來得高一些,若以6%為base,當股價來到62就有點風險了,高過80差不多要All-out了。

2018/9/24 update

紀錄一下外資目前狀況(2018/9/21):持股107.4萬張,比例:27.82%,股價52.2。在低檔已經盤了第6個月了,可以感受到這是黎明前的黑暗,最後一哩路了。而現在國際局勢也剛好是進入白熱化階段,川普9/24加碼開徵2000億10%關稅,2019/1/1再提升至25%,中國以600億清單反擊。

2018/11/19 update

紀錄一下外資目前狀況(2018/11/19):持股102.5萬張(比兩個月前少了近五萬張),比例:26.53%,股價49.65。在低檔已經盤了第8個月了。現在的態勢就是不樂觀。

2019/1/16 update

2019/2/2 update

2019/3/30 update

追蹤一下外資Status:

(1) 1年(2018/3-2019/3)來持股第一名外資是美林,買超6758張,均價52.99。其他外資一年來大多是賣超了

(2) 3個月(2019/1-2019/3)來持股第一名外資是瑞士信貸買超17370張,均55.51,第二名摩根史丹利買超10891張,均55.76,第三名美林買超10116,均55.46,各家外資持股與均價都差不多。在2018年7月以來高價80後一路往下溜滑梯,應該有不少散戶葬送其中。

目前年線53.49(還原50.09),比外資的均價略低,還原後也低於我的均價了,2年線:59.67(還原52.77),3年線:60.13(還原49.43),五年線64.28(還原45.78)。不過直接將均線扣掉配息的算法有點錯誤,但不扣也不對,所以為了簡單一點,直接扣掉該年的配息,不過我想實際值會略高於計算的還原值。若是把戰線拉長來看,每天或每個月都有固定投資,那均價就會貼著均線走,3年前的買均價60或5年前買65,現在的成本都已經落在49.4 & 45.8了,在一個樂觀價70~80(高離均價太多,以(72-52)/3.5=5.7年的眼光費)賣出,就可以狠狠的咬住獲利了,也可以抱上又抱下,每年領股息降成本也行,有點後悔在47~50間佈的張數不夠多。但理性的回算,也就是說,如果是一家能長期賺錢的公司,任何時間買,沿著均線買,放長都可以在一個設定的樂觀價(偏離均線太多+過高的眼光費→(股價-淨值)/EPS>10以上)賣出獲利,若是對照淨值比河流圖來看,合適的賣出區間就是黃色區塊,大約是71~79。

2019/11/17 update

目前年線(日MA240)56.61,2年線(月MA20):55.61,5年線(月MA60):61.29。淨值比河流圖已經來到淺藍色區域了,有機會觸及淡黃色區域(大約68左右),持續觀察中,堅持原來的信念,公司獲利未轉壞,只是即將要來到樂觀區而已。

2020/06/04 update

又過了七個月,淨值比河流圖已經進階到淡黃色區了(Zone3),已經來到我的獲利了結區了,因為已經有更佳的價值投資標的在等著,預估明日如果再大漲翻過Zone3直接碰觸到Zone2(2.06倍PB是72.8)時,將先出掉一半的持股。6/5股價來到71.8,我立刻賣掉12張,換了HH 77.9*10P,完成了價值轉換的佈局。剩下的12P成本已經降至8.78,這筆投資要賠基本上已經很困難了,可以抱著看他可以走多遠了。

2020/07/04 update

淨值比河流圖已正式跨到到淡膚色區了(Zone2),來到我的獲利了結區了,Zone2(2.09倍PB是74)時,在73及74已又各出一張。剩下的10P已零成本,這筆投資已結束,接下來的策略是往上一塊賣兩張,達到80時就可以全數賣出了。如果到達高點往下墜時(75-70間),遇到大量也可全數了結掉,轉進HH。

2020/07/10 update

1. 3/31淨值比河流圖來到滿足點,因著往上攻的空間有限,進行了第一次的價值評估後,換股操作(61.6廣達換成70.1的鴻海,參考下圖就發現剛好很幸運的買在這一波的起漲點),其實也不單純是幸運,3月底這個時間點也正好是財報的公佈點,有大部份的原因是基本面的判斷,而換股,可參考這篇:108年報公佈

2. 再翻出河流圖,依歷史經驗,到2.17的PB了,除非有更多的利多消息支撐,否則只要財報有點閃失,股價一定是會被大力教訓的,因此就出清掉所有的廣達,再轉換到低基期低PB的鴻海。

3. 廣達每股淨值35.47,今年配息3.7,以現在股價77,已經等同預先配了11年股息了,而且最近漲幅過大,已有來到末升段的跡象(河流圖從淺藍到淡黃,再到淺肉色,漲幅太兇猛了)。即便未來有出現更瘋狂價的機會,比起新標的而言,可以說是獲利有限而風險無限,再持續觀察吧!