建檔日期:2019/05/31 , 更新日期:2022/03/26

[公司資訊]

1. 每日個股分析2. 鴻海公司基本面,年量化分析網站

3. 2021年第4季法說會

4. 財務報告連結

[Period] : 2019/5/9 - Now

[庫存]: 一張未賣[成本殖利率]: 約5.X% (110年配息5.2歷史新高)

[每股淨值]: 100.33 (2022/09/06)

1年內最高價:116,最低價:99.5

下圖是回測長期還原權息年線圖(1990-2022),從趨勢上可以看出公司的股價長期是往上的,也就是你無論在哪個時間買到,都是可以獲利的。在2018減資前公司以配股+配息的方式回饋股東,因為配出的通常都比當年賺到的要多,所以淨值不大會增加,有時還會減少,而2019年以後是以發放股息的方式回饋股東。賺到的大約發50%給股東,所以有50%會留在公司,因此淨值會一直成長。幾年前的淨值還在50左右,股價也能飆到200、300,而目前淨值也已經來到100元,以現在108的價位真的是跳樓大拍賣了。

你之所以會賠錢,多是在區間整理的時候你看不起他,覺得他都不漲,會漲的股票才是好棒棒,但就在某個時間開始飆漲時,你看著別人賺好大,就忍不住在高點追進,當然就被套在高點了,這就是韭菜的日常。

換個角度想,能連續30幾年,年年賺錢,年年發出股息,這種投資是不容易賠錢的。因為公司賺到的錢不會平白無故消失,也不可能會因為股價跌公司的錢就蒸發不見。這是很實在的數據,從goodif下載的還原年線圖,在還原權值後在2018年以前投資的人都不會賠錢(即使在2017的最高點買到現在也化解了,但如果是2021的最高點買到可能再過個幾年也能輕易化解風險),而在1994年以前投資的放到現在都幾乎0成本了。

1. 價值投資:

投資,就是你提供資金給公司經營,公司能持續獲利,每年能配息給你。如果公司成長強勁,每年除了股息增加外,還會因為投資人預期心理超漲,出現像122.5這樣的價格(股價淨值比PB給到1.9以上,通常這個時候新聞一定利多滿天飛,每日漲幅都很大誘敵深入套牢),讓你感覺未來EPS會賺超過10、或15了,才會出現這樣的價格,一旦市場一有風吹草動,變得沒那麼樂觀了,那一定是會被大力修正,把超漲的部份全數吐回來,所以那種樂觀價的出現一定是所有的利多滿天飛。因此投資第一件事就是資金不能有弱點,若忽然急需用錢或是跌到什麼價格後家人發難要你賣…等,這部份就是你的弱點。投資前,最基本的就是評估資金可投資多久,如果未來有可能會用到這筆錢,那就不該拿來投資,因為正確的投資是你把錢放到公司中,公司每年才會配息給你,要把這筆錢拿回來就只能是公司發生了變化的停損或停利,不是被生活或外在因素逼迫得砍股票變現。同時我也不建議融資、信貸、或是質押擴張信用來投資,這當然是依每個人的心理健全度而異,如果你都已經把最糟的狀況都評估過了,想要加速提升資產也是可以適度的增加槓桿。觀察近期的HH,在2017年6月的高點122.5一路跌至2018年6月左右我才接手老婆的帳戶,發現她帳戶裡還有一些零股,我就立刻幫她賣出,賣在87.7(相當於減資後的107左右),之後還是一路溜滑梯,外資持續狂賣,賣了一年多,仍未見收手,當時她還有點不高興。

2. 減資瘦身,利於提升EPS:

2. 減資瘦身,利於提升EPS:

2018/10/26減資346.57E (約20%),每張減少200股,每股退還2元,以減資前最低價68.1元(換算成減資後的價格為: (68.1-2)/ (800/1000) = 82.6 NT)。現在的鴻海股本:1386.3億,約當現金有8,193億,代表一張鴻海有6萬元的現金,鴻海保留盈餘有9,632億,代表一張鴻海隱含保留的盈餘為6萬9仟5,而鴻海淨值為87.76元。

3. 好公司+好價位區出現:

3. 好公司+好價位區出現:

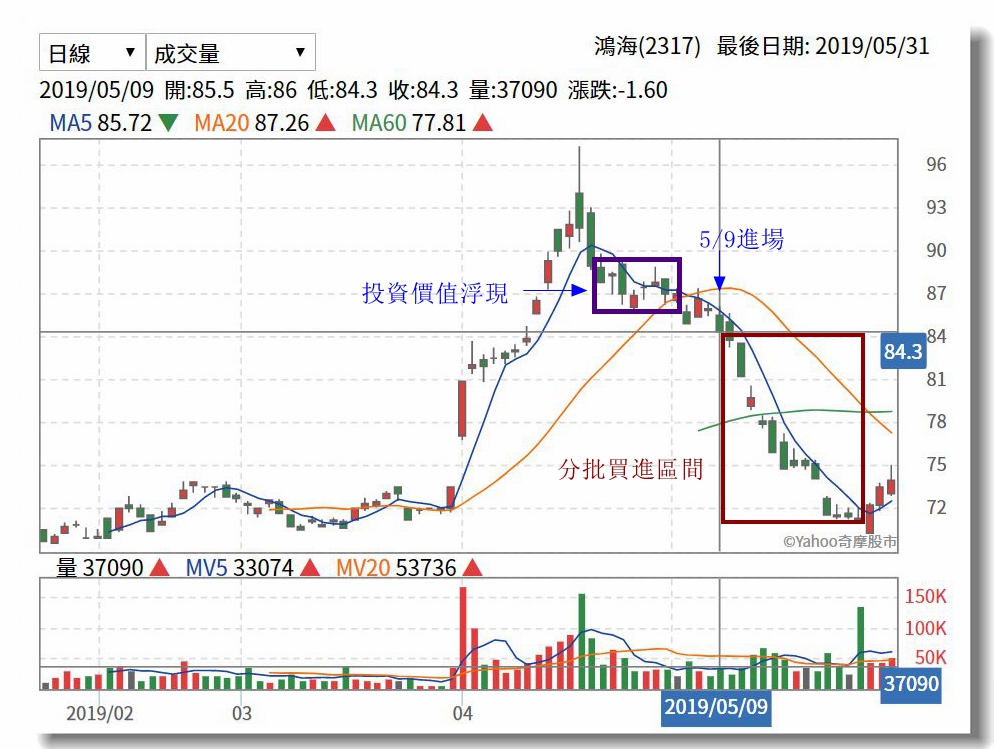

過去長期的錨定點大約在70塊(約是減資後的85),因此在川普2019/5/6宣布要課3250E/25%關稅後,股價開始往下墜,因此在5/9跌至85時(這個點就是過去歷史經驗的低點70塊/減資前),完成我的第一筆交易。以2008至2019年來統計,股價最低均值=72.7 / 股價最高均值=114 (扣除2008年的202),股價年平均值=96.9。但是從2008至2019已經配出40.1塊了,也就是說一路買在均價一定是賺錢的,即或是2008年買在111.5 (111.5-40.1=71.4)放到現在其實也不太會賠,但如果能買在低價區或相對的低價區投入更多,那都是賺的了。

4. 穩定配息數十年的底氣:

4. 穩定配息數十年的底氣:

一家已經連續30幾年都賺錢的公司、也都發得出股息的公司,不會因為一時不佳的氣氛而導致股價跌跌不休而至一蹶不振,中間必然經歷了無數次的國內外利空消息的摧殘,股價在這期間也必然經歷了上下大幅震盪,然而如果在低基期要賺取這個震盪的價差,可能一不小心就被甩出去,需再用更高的價位搶買門票再進來了。除非它已經失去獲利能力,產業結構改變或從此轉盈為虧了,不然的話,他怎麼下去就會怎麼上來(每年都會出現低價區跟高價區,這裡頭一定有各樣的主力在參與(控制),當這些消息面、籌碼面煙消雲散之後,所有短視近利的投機者就會回攏來搶快錢了。

5. 有紀律的交易策略,由左邊交易到右邊交易:

由合理價出現點切入,並持續分批布局,終可將獲利放大,不用確定何時是低點,股價從97.2往下跌至低於減資後的淨值89後,投資價值已然浮現。我在一次的大跌出現85(對應於減資前的價位70)時開始布局(2019/5M),但之後還一路往下滑(在我的意料之外,以我的價值合理估價=89(HH當時的淨值),而預估85極可能是最後的低點),於是我一路接,一次買一些,最低價有買在70.2,之後沒再跌了繼續再往上買進,從微笑曲線的左邊買到右邊,那就確定佈局在價值區間了,因為下跌區間買進的緣故,讓我成本降低,等於又多撿了一些股票進來。2019/06/21已將黃金存摺獲利了結轉投資HH,現金資金已用罄,雖然帳面虧損,但我覺得已經立於不敗之地了!目前HH還是第一名的專業電子代工廠,每年可以賺8元,配出4元,股價75還在淨值之下很多,約0.9PB(也就是說差不多減資前50元的鴻海)

6.獲利多寡的決勝關鍵,不是價格能賣多高,而是你持有的張數:

市場不青睞,那時間便是投資者的好朋友,有更多的時間可以慢慢累積張數,股利照領,完全沒影響,如果漲到超過基本面太多(參考點:1.69PB/155),再考慮以移動式停利的方式出脫一些(當往上價格空間變小,預期漲幅會收斂),但如果股價連續N年股價維持70-100元,應該就是持續累基張數而已,領股利時間拉長,更為有利,時間一點一滴的過去,那時也許已經領了2~5次4元的股利,基本上已經不敗了。有一些市場效率派的人認為股價已經反映了所有的資訊,但股價並非與價值同等。而股價淨值比河流圖可以是一個參考依據,現階段肉色跟橘色的區塊可視為不理性超漲區域。現在就是薪水入帳有多餘可用金額買入即可。看來價格還沒來到150-200停利區間,120以下就是輕鬆的持續買入即可。

7. 別自以為自己掌握了漲跌的關鍵資訊:

7. 別自以為自己掌握了漲跌的關鍵資訊:

適度的忽略雜訊,其它黑天鵝事件的干擾其實不必太在意,也是一個放大加碼的機會:在2020舊曆年期間爆發了武漢肺炎的類SARS病毒感染,策略上可以做些調整了。先前在2019/06的時後,因為工作上的變動讓我加速擴張股數量的決心,有點不夠幸運的剛好在11~01月這波段的高點多壓了29張,雖然均價的數字還滿討喜的:88.88。若當時遲遲不進場要等待最佳時機,也有可能會犯下更嚴重的錯誤,無法參與享受到與公司一起成長的獲利,因著獲利逐年累月的一階一階的往上,正常的情況下,更有可能股價也必然跟著越殿越高,屆時更加的買不下手。以過往的經驗最常發生的就是股價被拉升了20%,再回檔約10%才覺得好便宜快追,但實務上就是又多花了10%的成本。再來這波的武漢肺炎可能沒有這麼快的消散,因此也不需要太急燥把所剩的定存全丟進來,畢竟核心持股都已經建立的差不多了,接下來就是一張張的慢慢買,到期的美金定存若遇到好的價格(如低過一年的最低價72.6)就是解約買,沒遇到就照著原來計畫的Tempo,薪水進來就再投入。

8. 等待最後的停利訊號出現:

依公司營收、獲利成長、產業發展趨勢、經營者誠信、公司法說會釋出訊息的驗證,財報是否符合預期...,或是找到了更具投資價值的標的。這些才是是否完全停利的重要依據,而不是因為股價都不會漲而輕易賣出,更不是因為漲好多了而賣出(除非是漲超出基本面太多)。以我的經驗來說,這樣的大型股在停利訊號出現之後,通常都有足夠的時間跑,短則幾周,長則數月都可能。

9. 投資績效預估:

(a). 投資失利的狀況:假設到了2025年F3.0的轉型還是不成功,那時每年EPS還是能賺8~10塊,毛利率也還能維持6%左右,市場還是很看不起,給的本益比大約還是10,股價還是能有80~100。這時投資1000萬也經過7年了,領了28塊股息以上(含)。此時假設成本是80,賣在80~100,大約可以獲利426萬~716萬(股息+價差),這是不成功的狀況下,平均年獲利率約5~10%(總獲利差不多是35%~70%)。

(b). 以現在113塊的狀況下賣出,可以立刻吃到棉花糖(將本金放大),但接下來找不到更好的標的(放定存?),或只轉進放在較保守的金融股,2025年預估的獲利大約就是每年5%的成長(假設金融牛皮特性,獲利大多來自配息),5年後大約可以獲利276萬(1000*(1+5%)^5),總獲利大概就是少(a)選項一些或相當,平均年獲利率約5%(前提假設是:每年的殖利率5%左右,也要能填權息)。

(c). 所有劇本依照劉董的規劃,2025毛利率來到10%,EPS可以貢獻出14,股價達到200,同時又領了7年的股息,此時可以獲利2166萬,差不多才能達成財富自由的標準了,總獲利率大於200%。

以上面的試算,大概是以c方案最優,其次是a方案,再來可以是a+b(a取得後轉b),或是c+b,因為a/c是需要時間發酵來證明的,b是隨時都可以開始的,而且b會因為a/c的獲利而放大,且c達成後彈性變大,也可以做更多的風險分散到更安全的標的(如0050ETF等)。

10. 劉董對未來的規劃 (由2020/8/12 HH法說會的重點摘要)

① 2021 gross margin 7%:

雲端網路產品方面,受惠既有客戶需求成長,劉揚偉指出,雲端服務供應商 (CSP) 出貨量估雙位數成長;元件及其他產品,在 CMM(Component Module Move) 模式帶動市占率提升下,會有超過 15% 的高度成長。 加上F1.0的現況優化,垂直整合能力已發酵,F2.0的數位轉型有機會推升鴻海在2021年達到Gross margin >7%的目標。

雲端網路產品方面,受惠既有客戶需求成長,劉揚偉指出,雲端服務供應商 (CSP) 出貨量估雙位數成長;元件及其他產品,在 CMM(Component Module Move) 模式帶動市占率提升下,會有超過 15% 的高度成長。 加上F1.0的現況優化,垂直整合能力已發酵,F2.0的數位轉型有機會推升鴻海在2021年達到Gross margin >7%的目標。

② 2022~2024 over 8%:

3+3 new business轉型升級大業,所謂的3+3就是→三大產業(電動車、數位健康、機器人)與三大核心技術(人工智慧、半導體、新世代通訊技術),其中已經看到的有EV這塊,透過MIH聯盟,提供業界開放的底盤平台,打造全新的電動車產業供應鏈,成效應該陸續會在2023年底跟2024年出來。

③ 2025 gross margin 10% , EV MIH/Robot/Health

鴻海集團董事長劉揚偉在2021/3/3鴻海研究院論壇指出,2021年推動以MIH平台為基礎的造車工程,預估2021年第4季會有3款新電動車亮相,含括了1款電動巴士、以及2款乘用車車款會發表。到2023年,鴻海在車用業績會明顯提升,預期2024年是全球發展電動車的關鍵轉折年。

④ Target Price : 200

這個Target Price合不合理,的確是見仁見智,但我們可以用數據來試算就會比較容易理解。以目前鴻海2020年的年營業額是53,560E(2021年會更高)來估算,毛利率增加1%,獲利就是增加535.6E。當然毛利率不會全然貢獻進EPS,還要再扣除營業費用、研發費用、資本支出、所得稅等等的項目。以我個人的觀察大概是打個4折會進入稅後盈餘,也就是535.6*0.4=214E會貢獻進EPS,214/138.6=1.5左右(以上計算忽略小數點第二位),那就是毛利率每增加1%,EPS會提升1.5元。

(a) 當Gross Margin=7%時,EPS=9.5左右,以市場給鴻海的本益比範圍長期落在10~15倍,以EPS9.5時市場會給比較中性的本益比12,估算出來就差不多在9.5x12=114(這就是在2020年初最常看到的股價,看起來市場已經認定2021年鴻海EPS能9.5)

(a) 當Gross Margin=7%時,EPS=9.5左右,以市場給鴻海的本益比範圍長期落在10~15倍,以EPS9.5時市場會給比較中性的本益比12,估算出來就差不多在9.5x12=114(這就是在2020年初最常看到的股價,看起來市場已經認定2021年鴻海EPS能9.5)

(b) Gross Margin=8%,EPS=11,本益比13(通常EPS提升,市場就會願意給更高的本益比),估算股價=11x13=143 (這個值差不多是獅公傳奇估算出來的2021年的最高價)

(c) Gross Margin=10%(劉董2025年的目標,MIH開始發酵年),EPS=14,本益比14,估算價格=14x14=196 (這差不多跟劉董在法說會提出來的目標價200一致)

1. 2020/01/20

2. 2021/1/15 (~1.3PB)

3. 2021/5/21 (~1.2PB)

數據來自公開資訊觀測站,網頁圖表轉貼引用,出處為財報狗

11. 近期外資動向:

自2021/8/12法說會公布2021Q2財報後至11/26外資第一名新加坡商瑞銀賣超了52,229張,均價約106.86。