[以下是個人觀點,不做任何投資推薦,投資人應要有獨立判斷能力,並自負投資風險]

觀點2. 上半年台股指數跌3794點(1/5:18619→6/30:14825),跌幅20.4%。這是台股史上第三大跌幅。但其實未見國安基金有動作,主因大概是尚未看到投資人大幅退場。只要投資人對市場失去信心,成交量低迷,政府收不到交易稅,那對政府而言就是事態嚴重了,股民賠多少錢對政府而言並不重要,但股民不參與投資了,那事情就大條了。

觀點3. 股匯雙殺原因來自FED升息縮表,烏俄戰爭加大通膨,股市回跌,苗頭指向之前漲多的半導體相關類股,動輒回檔20~30%以上,回跌幅度領先大盤。台積電占大盤指數之首,台積電跌幅(688→476)約30.8%,越跌散戶越是加碼,這也是散戶應有的特性與表現。從2022年初有86萬個股東,到現在已經是139萬,增加了53萬股東了。

觀點4. 下半年經濟的預測:半導體會面臨庫存水位升高,由國際股市近期表現推論金融業海外投資勢必出現虧損,以及國內防疫保單逐漸理賠提列(台灣已超過400萬確診),因疫情仍在奔馳,似乎還看不到盡頭,7/8多數金融股的營收資訊已公布,幾乎都是衰退坐收,所以金融股下半年業績不會太好,勢必保守以對,不用太急著加碼。

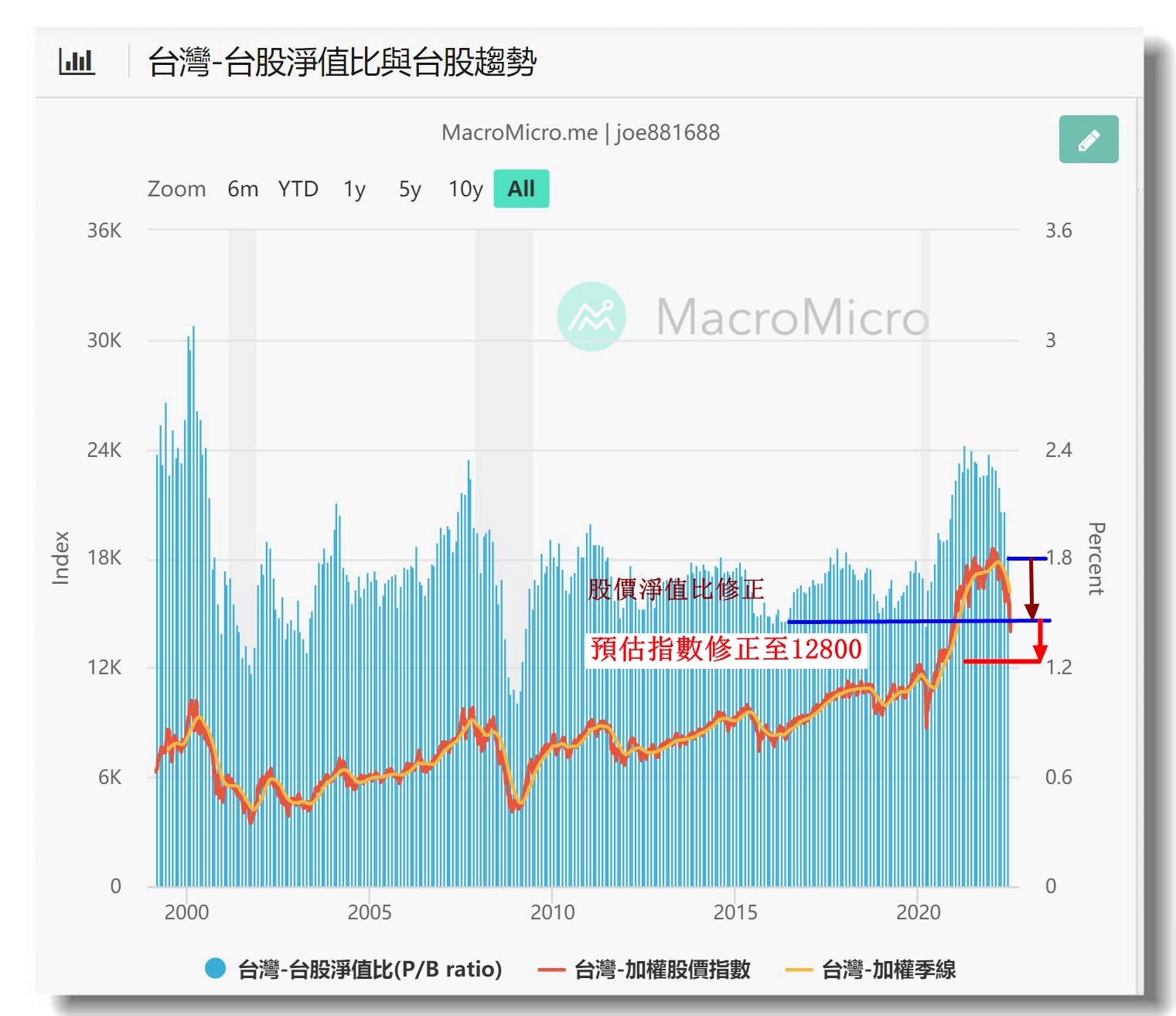

觀點5. 雖然在台灣的感覺除疫情以外尚屬平淡,但國際上的歐美消費者物價指數CPI=8.6%是百年難得一遇的景象,所以才看到FED下猛藥、俄國入侵烏克蘭也是自二次世界大戰以來絕無僅有的一場大型戰爭,都是發生在2022年。以往企業只要找到便宜的生產基地,就可以達到利潤最大化,未來的政治風險恐怕要在經濟利益之上了,過去的低利率、低通膨時代可能暫時告一段落。不管美股或台股勢必會有再往下修正也屬合理,畢竟大盤淨值比還在1.8左右,大盤淨值比會被撐到這麼高,台積電功不可沒,如果要回到2016年(當時台股指數約9000點,淨值比約1.64)的大盤淨值比1.6,那現在的指數大約要再修正到12800點左右,而被修正的類股會是半導體(以台積電為首)、航運、面板、鋼鐵、金融股(金融股的淨值比現在差不多也是1.6左右,所以預估修正的幅度並不大)。